我国体育产业现状

根据国际经验,当人均GDP达到5000美元以上,体育产业将迎来黄金增长期,2011年我国人均GDP就达到约5700美元,2015年更接近8000美元,显而易见体育行业已经进入高速发展阶段,若按照国务院46号文件中5万亿的目标,则未来10年平均复合增速要达到27%以上。此外,从国际比较的几个角度来看:

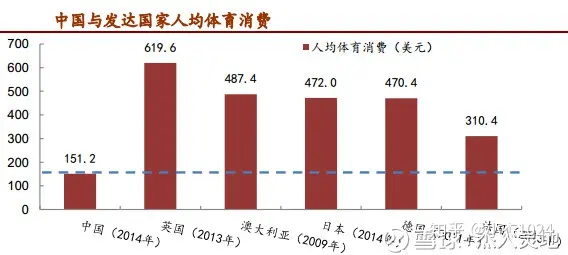

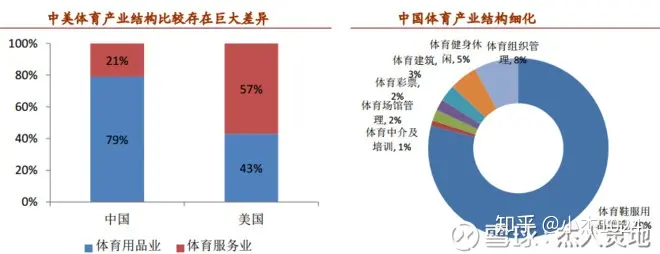

1、体育产业规模:我国总人口超过13亿,目前体育产业规模大约500亿美元,相比于美国3亿人口,体育产业市场规模约5000亿美元仍有较大成长潜力。占GDP比重:国家体育总局预测2015年我国体育产业增加值占GDP比例可达0.7%,尽管有逐年增加的趋势,但仍远低发达国家平均1%-3%的水平(全球平均约2%),因此至少还有2-3倍的增长空间,预计到2020年将达1%。

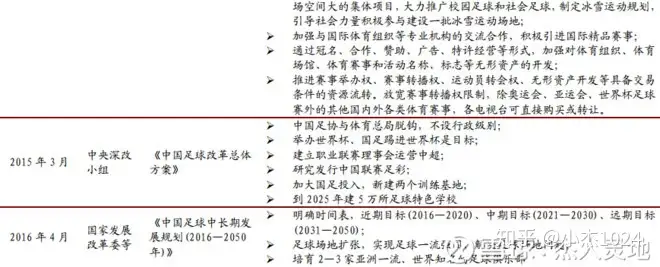

政策暖风频吹,实质性落地有声

2014年下半年我国体育产业迎来了政策红利、深化改革的长周期,体育的发展上升到国家战略层面,自上而下的推动力度也是史无前例的,对提高国民体质、助力经济转型发展将起到深远的积极影响。

体育产业整体仍处于投入布局期,资本化程度不高

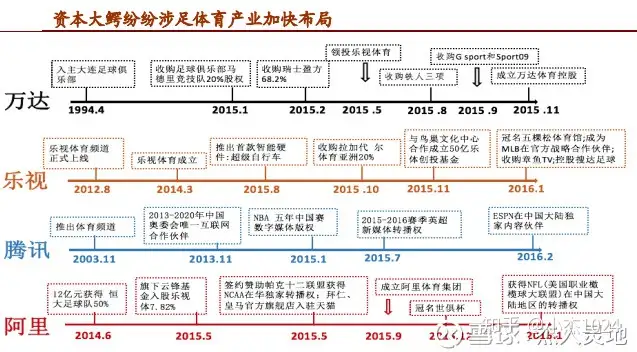

国内资本巨头加大对体育产业投入抢占制高点也在推动产业做大格局,万达、乐视、腾讯、阿里、华人文化成为重要的风向标,在商业模式上不断突破创新。比如乐视体育作为乐视生态的重要组成部分,独立出来基于用户打造“赛事运营+智能硬件+体育内容+增值服务”的一体化平台,汇聚最具竞争力的赛事新媒体版权矩阵,在场馆运营、大数据、体育直播等领域动作频频,万达体育则在加速整合海外优质上游体育资产,未来旗下的瑞士盈方、世界铁人公司、马德里竞技俱乐部对中国体育产业水平的提升意义深远。

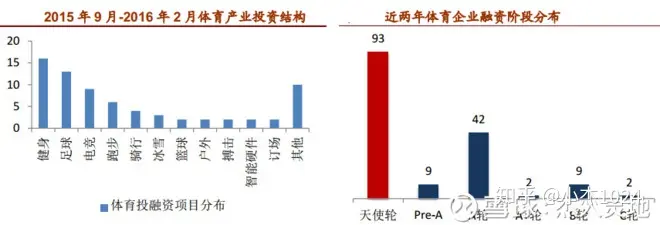

除此之外,体育初创公司大量涌现,一级市场体育资产的流动、交易、投融资变得更加活跃,也是市场化的集中表现。根据投融界数据,体育产业的创业项目自2013年以来每年以超200%速度递增,发展到2015年新增项目1389个,资金缺口335亿多元,其中章鱼TV、懂球帝都是优秀的代表,截至到2016年3月末,体育产业类创业项目已达234个,预计今年新增项目将达到2165个。此外,“体育产业资源交易平台”和“体育产权交易中心”已分别在北京、上海落地,国内还成立了超过14家体育产业并购基金,涉及总金额达到200亿元,体育类上市公司参与的积极性更高,根据君联资本的数据,自去年9月起国内体育投融资交易高达80起,尤其在今年年初融资的速度明显提升,而从细分领域看,健身、电竞、足球领域获得更多青睐,再根据IT桔子的数据,近两年共有93家体育产业企业获得天使投资,有53家企业获得A轮融资,还有9家公司和2家处于B轮和C轮融资阶段。

目前正是体育公司利用资本力量做大做强的时代,行业的高景气下体育类上市公司资产并购变得更加频繁,据不完全统计,去年已经发生了8起,今年截至到目前就出现了4起,近期如奥拓电子、双象股份等相继停牌,意味着今年体育上市公司资本运作和业务生态建设的积极性显著提高。与此同时,目前登陆新三板的体育公司也达到了18家,申请挂牌的超过9家,娱乐公司、传统制造业公司及房地产公司纷纷向体育产业跨界转型,后期更多优质纯正的体育公司如体坛传媒、虎扑体育等谋求上市发展已提上日程,有望为资本市场注入新的活力。

体育服务业

体育产业主要分为体育用品和体育服务两个部分。体育服务业是体育产业的核心。在海外成熟发达的市场,高附加值的体育服务业占比都在50%以上,而中国则呈现极不平衡的状态,体育制造业的占比却在70%以上,我们认为未来必将不断优化调整,包括健身休闲、场馆运营及赛事运营在内的体育服务产业中长期发展空间巨大,既是决定未来体育大消费崛起的关键,又是撬动未来五万亿市场的重要增长极。

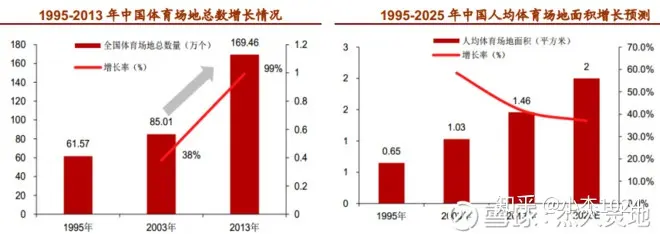

场馆经济:硬件升级伴随竞技体育爆发,盈利前景确定

根据英国体育营销研究机构SPORTCAL数据显示,2007年至2018年间全球700场主要体育赛事中,中国承办的数量全球最高,且不乏重量级赛事,2008年北京奥运会、2010年广州亚运会、2011年世界大学生运动会、2014年青年奥林匹克运动会以及2015年承办的世界田径锦标赛相继云集落地。未来几年内北京冬奥会(2022年)、杭州亚运会(2022年)、男篮世界杯(2019年)等重大赛事已提上日程,同时国内赛事如中超、CBA等赛事保持火爆,赛事的升级对国内体育场馆尤其是专业化场馆的硬件设施提出了更高的要求,由此带动建设和改造进入快速成长期。

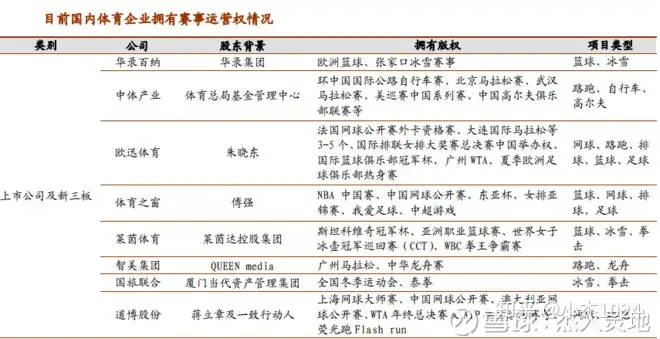

赛事运营:以优质赛事IP激活广阔天地

从规模、盈利能力与结构来看,中国与国外发达国家的赛事运营均有明显差距,中国的转播权收入和门票及衍生品收入提升空间巨大。

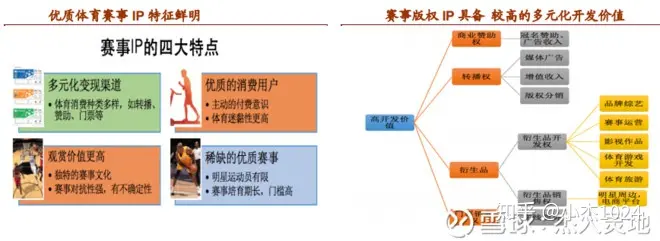

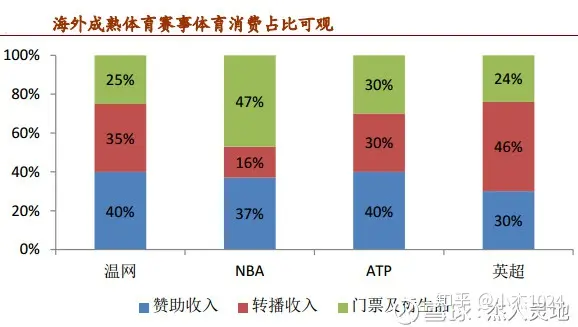

优质赛事IP涌入市场代表着体育内容不断升级,在美国比例10%的内容IP撬动了另外90%包括场馆、装备、彩票等在内的大消费市场,类似于影视娱乐IP,其最大的价值也是具备粉丝和品牌效应,在相对稀缺情况下,变现开发形式多元化价值量高,较容易激发大量体育C端用户观赏性消费热情,况且体育与娱乐的结合也是重要趋势,体育娱乐化将进一步扩大受众面。实际上,赛事运营最终是要提升赛事的品质和影响力,吸引汇聚的体育用户越多,商业赞助和转播权益的价值越大,门票及衍生品销售变现的规模越大,未来赛事收入结构也会进一步优化,其中商业赞助目前较高的占比有望步下降,真正体现C端体育消费的部分比例提高,参照海外成熟市场如温网、ATP等赛事转播、门票及衍生品收入占比可接近及超过65%。

体育休闲健身:彰显全民体育消费巨大潜力

自行车骑行运动和马拉松赛的火爆足以看到全民健身热潮的来临。今年体彩·环中原自行车公开赛在河南举办,预计9站比赛总参与人数达2万人,3-5年内将覆盖到全省18个省辖市和10个省直管县,5至8年辐射到周边省份以及中部地区,打造全民健身体育平台,而2015年全国马拉松赛事及相关活动达到134场,同比增长160%,覆盖全国近84%省市,参与体育人群达150万,同比增长67%,最近刚刚结束的武汉马拉松报名人数再创新高达到6.14万人,饥饿营销式的中签选拔常常出现“一票难求”的状态。

【A股机会】

一、足球俱乐部概念

江苏舜天:与中超江苏舜天足球俱乐部同属江苏舜天集团。

天津松江:与中甲球队天津松江足球俱乐部同属天津滨海发展投资控股有限公司。

泰达股份:与中超球队天津泰达足球俱乐部同属天津泰达集团。

亚泰集团:中超球队长春亚泰足球俱乐部由亚泰集团创办。

金丰投资:金丰投资已被绿地集团借壳。而绿地集团拥有上海绿地申花足球俱乐部。

上港集团 :2014年底,上港集团完成对上海东亚足球俱乐部的整体收购,并改名为上港集团足球俱乐部。

华夏幸福:华夏幸福子公司廊坊京御房地产开发有限公司2014年底收购了中甲球队河北中基足球俱乐部。

中信国安:与中超球队北京国安足球俱乐部同属中信国安集团旗下公司。

二、篮球俱乐部概念股

青岛双星:生产球鞋等体育用品,与CBA球队青岛双星篮球俱乐部同属双星集团。

浔兴股份:与CBA球队福建SBS浔兴篮球俱乐部同属福建浔兴集团。

广汇能源:与CBA球队新疆广汇篮球俱乐部同属新疆广汇集团。

山东高速:与CBA球队山东高速篮球俱乐部同属山东高速集团。

浙江广厦:与CBA球队浙江广厦猛狮俱乐部同属浙江广厦集团。

山西汾酒:与CBA球队山西汾酒猛龙俱乐部同属山西汾酒集团。

三、赛事运营概念股

$中体产业(SH600158)$ :国家体育总局控股的唯一一家上市公司,从事体育场馆设计、施工建设到建成后运营管理,赛事管理及运营业务。

雷曼光电:公司于2011年与中超签订了合作协议,享有“中国足球协会授予的战略合作伙伴”,是中超公司LED设备制造类别的唯一合作伙伴,合作期至2016年12月。

$强生控股(SH600662)$ :公司控股股东久事集团拥有F1 中国大奖赛、上海ATP1000网球大师赛举办权,并拥有上海国际赛车场资产。

浙报传媒:与中华全国体育总会、中国奥委会等合资持有华奥星空,华奥星空与浙报传媒已联合承办全国电子竞技大赛(NEST),成为目前中国官方认可的唯一全国综合性电子竞技体育赛事。

$莱茵体育(SZ000558)$ 收购亚洲职业篮球管理发展有限公司55%股权,拥有斯坦科维奇杯、亚洲职业篮球联赛唯一运营权。

四、运动器材股

贵人鸟:运动鞋服生产商,并拟与虎扑体育合作成立体育产业基金,目标规模20亿元。

探路者:户外用户生产商,并拟与江西和同资产管理公司发起设立探路者和同体育产业并购基金,基金规模为3亿元。

信隆实业:运动健身器材生产商。

嘉麟杰:高端户外用品功能性面料供应商,同时也经营户外体育用品。

姚记扑克:除生产扑克外,现已进入户外自行车生产领域。

双象股份:足球用革生产商,中高端足球革市场占有率超过七成。并拟与无锡市产业引导股权投资基金共同设立体育产业投资基金。

五、体育场馆概念股

际华集团:公司推出10年打造35个体育旅游综合体的“际华目的地项目”,首批项目去年已启动。

九龙山:九龙山旅游度假区拥有高尔夫、游艇、马会、赛车赛马、航空五大俱乐部以及水上乐园。

广弘控股:体育用品销售及体育场馆营运。

武汉控股:母公司武汉城投集团拥有武汉赛马场等资产。

珠江实业:旗下广州体育文化有限公司拥有广州亚运城(含赛马场)20年运营权